こんにちは!

スマイルばぁばです。

ピカピカの小学校1年生のお母さん。

中学校新入生のお母さん。

あるいは高校へ入学したお子さんをお持ちのお母さん。

さらに一番お金がかかったであろう専門学校・大学への入学が済んだ学生のお母さん。

「ホント!教育費はお金がいったね」と嘆きながら、「何とかやり繰りできたな!」と

ホッ![]() と ため息をついていらっしゃいますか?

と ため息をついていらっしゃいますか?

お疲れ様でした。

「教育費」は 人生の3大資金(「教育」「住宅」「老後」)の一つと言われています。

これらの3つは同時に準備できるものではなく、また必要なときにすぐに用意できるものではありません。

計算機一杯たたきましたか?余裕かな?(私は、浪人生により計算し直しでした![]() )

)

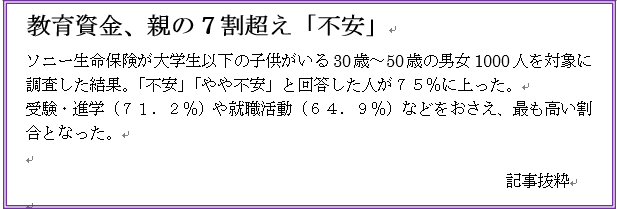

4月3日付の日本経済新聞のデータ欄にこんな紙面がありました。

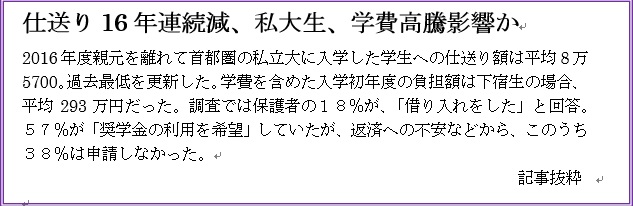

もう一つ、新聞記事です。 (日本経済新聞4月6日付)

どうですか?

この記事からもライフプランを考える上で教育資金は大きな課題になることがわかりますね。もう一つ、今のこの時代だから考えなくてはいけないこともあります。

年齢を重ねてから子どもを出産する、晩産化です。

厚生労働省の「人口動態統計」によると、

第1子出産時の母親の年齢は・・・

昭和50年(1975年)は平均25.7歳です。

平成26年(2014年)は平均30.6歳です。

約5年晩産化しています。

一般的にライフプランを設計する際の資金計画を考える上で、

貯蓄しやすい『貯め時』というものがあります。

![]() 夫婦二人の時(出産前)

夫婦二人の時(出産前)

![]() 子どもが小学校入学前、あるいは小学校低学年ぐらいまで

子どもが小学校入学前、あるいは小学校低学年ぐらいまで

![]() 子どもの独立後

子どもの独立後

この時期が貯め時と言えます。

実は、晩産化により、この貯め時が短くなっている可能性が大です。

(特に、子どもの独立後の貯め時が、短い)ですから、教育資金をどのくらいにするのか、しっかり資金計画を立てておかないと「老後資金」が大幅に不足する可能性も出てきます。

スマイルばぁばの余分な一言ですが![]()

さて、これらのリスクを踏まえて、それぞれの家庭に合った資金計画を立てることをぜひお勧めいたします。

なんとか4月は乗り切りましたが、安心しないで、次の準備です。

まず、第一歩は教育費の必要な時期(お子さんの年齢)と必要額を把握し、そこにご両親の年齢も確認することが大切ですね。

ライフプラン表で一覧表にすることが、わかりやすいと思います。

ぜひ、作ってみてください。

いつか、ライフプラン表の勉強会をまたやりたいですね。(2月学習会で行いました)

では、これで、第2回スマイルばぁばのマネーレポートは終わります。

最後までお付き合いありがとうございます。![]()